Seguro de vida: qué es y para qué sirve contratar uno

Un seguro de vidaes una manera de proteger a la familia en el caso de que la persona asegurada fallezca o sufra una incapacidad que le impida trabajar. Parece un concepto sencillo pero es cierto que suelen surgir algunas dudas en el momento de plantearse contratar uno. Este artículo pretende responder a esas preguntas sobre el seguro de vida, qué es y qué necesitas para contratar uno, entre otras.

Una evaluación de riesgos laborales es una obligación legal para el empresario, sobre todo para empresas con maquinaria o sustancias y productos peligrosos.

Seguro de vida, ¿qué es?

Un seguro de vida es un producto que ofrecen las aseguradoras que sirve para proteger a las personas que lo contratan de manera económica ante diferentes sucesos, como puede ser el fallecimiento o la invalidez. Todo ello a cambio de una prima que se paga de manera mensual, trimestral o anual, según se acuerde con la aseguradora.

El objetivo final de un seguro de vida es dar a los familiares un apoyo económico en el caso de que alguno de los sucesos indicados en la póliza sucedan.

Hay tres figuras principales que intervienen en un seguro de vida:

-

Tomador del seguro. Persona que contrata el seguro y paga la prima.

-

Asegurado. Persona a la que se le contrata el seguro de vida. Lo habitual es que coincida con el tomador del seguro pero no siempre ocurre de esta forma.

-

Beneficiario. Persona beneficiaria del capital establecido en el seguro, que es elegido por el asegurado.

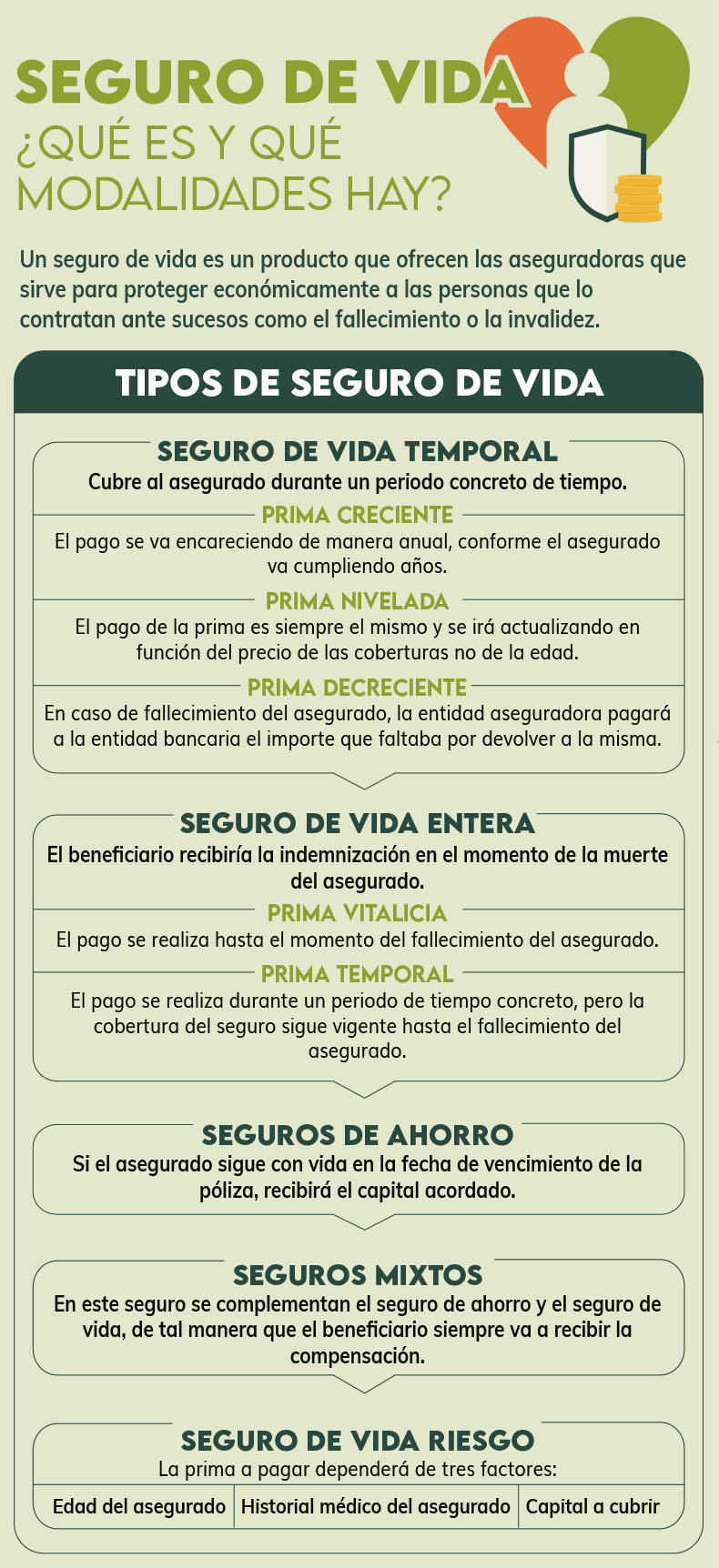

Tipos de seguro de vida

Existen varios tipos de seguro de vida:

Seguro de vida temporal

El seguro de vida temporal cubre al asegurado durante un periodo concreto de tiempo, que puede ser de unos días, meses o años. En este tipo de seguro la prima que se paga va en relación a la edad del asegurado y este se va encareciendo según el asegurado vaya cumpliendo años.

Es posible elegir entre tipos de prima diferente:

-

Prima creciente. También llamada prima renovable. El pago se va encareciendo de manera anual, conforme el asegurado va cumpliendo años.

-

Prima nivelada. También llamada prima constante, el pago de la prima es siempre el mismo. Es decir, el tomador pagará el mismo importe sin importar su edad, pero los primeros años pagará más de lo que debería en compensación por pagar menos en el futuro.

-

Prima decreciente. Es la prima habitual en los préstamos. En caso de fallecimiento del asegurado, la entidad aseguradora pagará a la entidad bancaria el importe que faltaba por devolver del asegurado a la entidad bancaria.

Cabe destacar que si la póliza llega a su fin y el asegurado no fallece, no se abonará ninguna cantidad.

Seguro de vida entera

Este tipo de póliza es vitalicia, por lo que el beneficiario recibiría la indemnización en el momento de la muerte del asegurado. Hay dos tipos de primas:

-

Prima vitalicia. El pago se realiza hasta el momento del fallecimiento del asegurado.

-

Prima temporal. El pago se realiza durante un periodo de tiempo concreto, pactado con la entidad aseguradora, pero la cobertura del seguro sigue vigente hasta el fallecimiento del asegurado.

Seguros de ahorro

También llamado “en caso de vida” o “supervivencia”. Este tipo de seguro de vida funciona de manera contraria a lo que hemos visto hasta el momento. Se basa en que, si el asegurado sigue con vida en la fecha de vencimiento de la póliza, recibirá el capital acordado. Este tipo de seguros se suelen complementar con la pensión de jubilación, como decimos, en caso de que el asegurado no fallezca.

Seguros mixtos

En este seguro se complementan el seguro de ahorro y el seguro de vida, de tal manera que el beneficiario siempre va a recibir la compensación. En el caso del seguro de ahorro, si supera con vida la fecha de vencimiento, el beneficiario será el asegurado. En el caso del seguro de vida, será otra persona quien cobrará la indemnización en caso del fallecimiento del asegurado, la estipulada previamente por el asegurado.

Seguro de Vida Riesgo

Este tipo de seguro se realiza de distinta manera al resto, ya que la prima a pagar dependerá de tres factores:

- Edad del asegurado

-

Historial médico del asegurado

-

Capital a cubrir

Según estos factores, resultará una prima a pagar de la manera acordada con la entidad aseguradora. Si la póliza llega a su fin, y el asegurado no fallece, no se abonará ninguna cantidad.

Seguro de decesos

También, cuidamos de los tuyos en caso de fallecimiento con el seguro de decesos. Un seguro que te ofrece apoyo psicológico y asistencia jurídica, repatriación a tu ciudad o país de origen sin pagar más en tu cuota, servicio de planificación del funeral, testamento online, borrado de huella digital y asistencia sanitaria en el extranjero. Todo lo necesario para no preocuparse por nada.

¿Qué cubre un seguro de vida?

Un seguro de vida está pensado para que el o los beneficiarios reciban una indemnización por el fallecimiento del asegurado, ya sea por causas naturales o por un accidente. Adicionalmente, es posible añadir más coberturaspara añadir más protección al beneficiario, lo que también encarece la prima a pagar:

-

Cobertura por incapacidad temporal o permanente. Si el asegurado recibe una incapacidad temporal o permanente, por la que no puede continuar con su vida laboral, recibirá la indemnización acordada en el seguro.

-

Cobertura por enfermedad grave. Si el asegurado es víctima de una enfermedad grave, como puede ser cáncer, recibirá la indemnización pactada. Esta cobertura no suele poder ser contratada por personas de avanzada edad, ya que son más propensos a sufrir este tipo de enfermedades.

-

Cobertura por incapacidad o fallecimiento por accidente. Si se contrata esta cobertura, el beneficiario recibirá una cantidad extra por el fallecimiento del asegurado en un accidente. De la misma manera, si se sufre una incapacidad por un accidente, el beneficiario recibirá una mayor indemnización.

Casos en los que el seguro de vida no se hace cargo de la indemnización

Existen varios casos en los que el seguro de vida no será válido, como por ejemplo, el fallecimiento por practicar deportes de riesgo o realizar una profesión de riesgo, como por ejemplo trabajar en una aerolínea. La póliza de seguros debe reflejar los casos en los que no se hace cargo de la indemnización. Para estos casos, es necesario contratar una cobertura adicional o un seguro que lo cubra.

Cabe destacar que, normalmente, un seguro de vida puede incluir un periodo de carencia donde se limita la cobertura de la póliza durante un tiempo determinado. Durante este periodo, la póliza puede no cubrir el fallecimiento por sucidio, por ejemplo. Esto se establece con el objetivo de evitar fraudes.

¿Cuánto es el coste de un seguro de vida?

No existe un precio predeterminado para contratar un seguro de vida, ya que dependerá de la entidad aseguradora, del tipo de seguro y de otro factores como:

-

Edad. A mayor edad, mayor riesgo de sufrir alguna enfermedad o de fallecer, por lo que la prima se encarece.

-

Capital a asegurar. El capital es la cantidad de dinero que recibirá el o los beneficiarios del seguro. A mayor capital, mayor será el coste de la prima.

-

Coberturas contratadas. Según las coberturas que se contraten, el precio también variará.

-

Historial médico. El asegurado debe informar a la entidad aseguradora de su estado de salud. Si sufre alguna dolencia o enfermedad, la prima será mayor. Puede ocurrir que la entidad aseguradora pida un reconocimiento médico al asegurado.

-

Puesto de trabajo. Que el puesto de trabajo del asegurado sea de riesgo también conlleva una prima mayor.

-

Hábitos y costumbres. Se consultará si el asegurado fuma, bebe alcohol o si tiene algún hobby de riesgo.

Un seguro de vida es un producto muy interesante en el caso de querer proteger a tus familiares más cercanos. Es una manera de que si ocurre algún accidente, tu familia quede protegida durante un tiempo con la indemnización recibida.

En esta guía te damos una serie de recomendaciones para evitar accidentes comunes en el hogar con la corriente y los enchufes, productos de limpieza, medicamentos y pinturas, objetos peligrosos, quemaduras y peligros en el agua (piscinas, playa y bañeras)

Te ayudamos a cortar con el tabaco. Conoce a fondo la adicción al tabaco, motivos para dejar de fumar, consejos y estrategias para dejar este hábito. Además en esta guía encontrarás recomendaciones alimentarias para dejar de fumar. ¿Hay alimentos que nos ayudan?

Productos y servicios relacionados

Cuidamos tu salud y la de tu familia

Nuestro seguro de cuadro médico más vendido con hasta un 35% de descuento: visitas a especialistas sin listas de espera, cobertura dental y asistencia en viajes en caso de urgencia

Consulta tus dudas a los mejores profesionales sin moverte de casa con las líneas médicas especializadas, incluida la pediátrica 24h y de obesidad infantil. Además podrás realizar videoconsultas con especialistas a través de la app Quiero cuidarme Más.

Salunatur es la parafarmacia online en la que encontrarás todo lo que necesites a precios exclusivos por estar registrado en el DKV Club. Productos para cuidar tu cuerpo y rostro, productos específicamente profesionales.